жЛЭъГЩ1ИіДыЪЉЪажЕОЛді2000вк!КЃЖћжЧМвСэЭтШ§ИіОйДывВМћГЩаЇ

ЁЁЁЁдкИеИеЙ§ШЅЕФ2020Фъ12дТЃЌЖдИлЙЩКЃЖћЕчЦїећКЯЭъГЩЕФКЃЖћжЧМвHЙЩдкЯуИлСЊНЛЫљГЩЙІЩЯЪаЁЃКЃЖћжЧМв(SH600690) ГЩЮЊСЫЪзМвЩЯКЃЁЂЯуИлЁЂЗЈРМПЫИЃШ§ЕиЩЯЪаЕФЙЋЫОЃЌЙЙНЈЦ№A+D+HШЋЧђзЪБОЪаГЁВМОжЁЃ

ЁЁЁЁ ЭъГЩСЫШЋЧђзЪБОЪаГЁВМОжЕФКЃЖћжЧМвЃЌЪажЕБэЯжвЛТЗГЄКьЃКЖдКЃЖћЕчЦїећКЯЧАЃЌКЃЖћжЧМвЪажЕЮЊ1000вкзѓгв;ећКЯЭъГЩКѓЃЌКЃЖћжЧМвЙЩМлТХДДаТИпЃЌзюИпБЈ35.79дЊ/ЙЩЃЌЪажЕГЌ3000вкЃЌВЛЕНвЛФъЪБМфЃЌЪажЕОЛді2000вкЁЃ

ЁЁЁЁ ЭМ1ЃККЃЖћжЧМвЙЩМлЕФОЊШЫБфЛЏРДдДChoice

ЁЁЁЁ ЦОНшвЛИіећКЯДыЪЉЃЌКЃЖћжЧМвГЩЙІРэЫГСЫжЮРэНсЙЙЃЌЪажЕДѓеЧЃЌИїТЗЭЖзЪепзЌЕУХшТњВЇТњЃЌЪЧвЛИіНдДѓЛЖЯВЕФНсОжЁЃ

ЁЁЁЁ ВЛЙ§ЃЌЖдКЃЖћжЧМвЕФГЄЦкЭЖзЪепРДЫЕЃЌећКЯетвЛДыЪЉДјРДЕФЪажЕДѓеЧжЛЪЧЕквЛВНЃЌДѓМвеце§ЙиаФЕФЙиКѕКЃЖћжЧМвЕзВуТпМЕФЮЪЬтЛЙгаШ§ИіЃК

ЁЁЁЁ ПеЕїЖЬАхЕФЛ§МЋВЙЦыЃЌКЃЭтвЕЮёЕФОЋзМВМОжЃЌПЈШјЕлДјРДЕФИпЖЫЛЏЧїЪЦЁЃБОЮФНЋОлМЏетШ§ИіЮЪЬтЯъЯИеЙПЊЁЃ

ЁЁЁЁ 01

ЁЁЁЁ Ш§ИіЕзВуТпМЕФБфЛЏ

ЁЁЁЁ ЪзЯШЃЌЖдГЄЦкИњзйАзЕчШќЕРЕФЭЖзЪШЫРДЫЕЃЌКЃЖћжЧМвЪажЕЕФБфЛЏздгаЦфПЭЙлвђЫиЃК

ЁЁЁЁ 2020ФъФЇЛУЯжЪЕжЎЯТЃЌШЋЧђзЪБОЗКРФЭЦеЧСЫвЛЧазЪВњЕФМлИёЃЌКЃЖћжЧМвзїЮЊШЋЧђДѓМвЕчГіЛѕСПЕквЛЕФЦѓвЕЃЌБЛЕЭРћТЪЕФШЋЧђзЪБОжиЖЈМлЪЧвЛИіБиШЛЧїЪЦЁЃ

ЁЁЁЁ ЕЋГ§ДЫжЎЭтЃЌдкжїЙлЕФвђЫиЗНУцЃЌЭЖзЪШЫИќгІИУПДЕНЃЌЙ§ШЅвЛФъжаЃЌЯрНЯСэЭтСНМвОоЭЗЃЌКЃЖћжЧМвЕФОгЊВуУцЕФЕзВуТпМе§дкЗЂЩњБфЛЏЁЃ

ЁЁЁЁ ЕквЛИіБфЛЏЃККЃЖћжЧМвдкПеЕїЩЯЕФЖЬАхе§ПьЫйВЙЦы

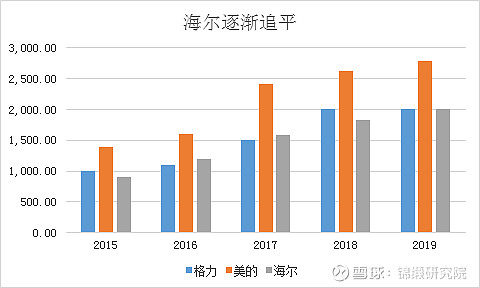

ЁЁЁЁ вЊжЊЕРЃЌОЭдк2019ФъЃЌКЃЖћжЧМвгЊЪеИеИеДяЕН2007.6вкдЊЃЌгыИёСІЯрЕБЃЌТдЕЭгкУРЕФЕФ2793вкШЫУёБвЁЃШчЙћПлГ§УРЕФKUKAЕШЗЧМвЕчвЕЮёЃЌМИМвдкМвЕчСьгђЕФВюОрЛЙЛсНјвЛВНЫѕаЁЁЃ

ЁЁЁЁ ЭМ2ЃККЃЖћжЧМвгЊЪеПьЫйзЗЦНРДдДchoice

ЁЁЁЁ Г§ДЫжЎЭтЃЌКЃЖћжЧМвЕФгЊЪеИДКЯдіЫй2014-2019ЕФ5ФъжаЮЊ17.7%ЃЌЯджјИпгкУРЕФЕФ14.4%ЃЌИёСІЕФ7.4%ЁЃ

ЁЁЁЁ ЯдЖјвзМћЃЌЮоТлЪЧдіЫйЛЙЪЧЬхСПЃЌКЃЖћжЧМвгыСэЭтСНМвЯрБШВЛТфЯТЗч;ЕЋгЏРћФмСІКЃЖћжЧМвШДгыСэЭтСНМвВюОрКмДѓЃК

ЁЁЁЁ ЭМ3ЃКШ§ОоЭЗ2020РћШѓЖдБШРДдДChoice

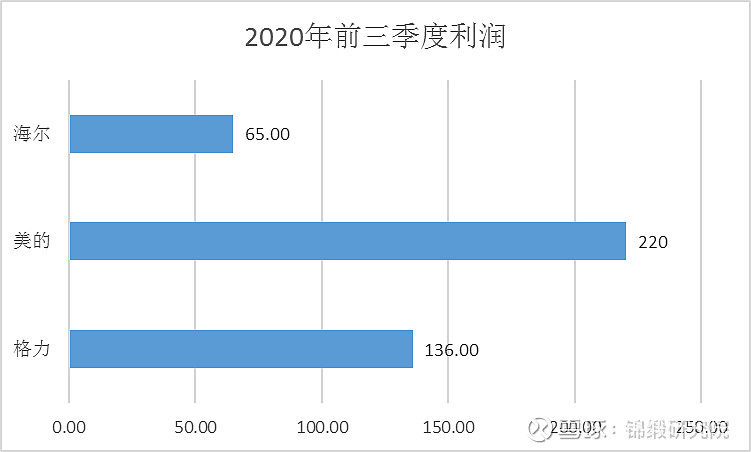

ЁЁЁЁ дк2020ФъЧАШ§МОЖШЃЌКЃЖћжЧМвЙщФИОЛРћШѓ65вкЃЌИёСІ136вкЃЌУРЕФ220вкЁЃЬхСПЯрВюВЛДѓЃЌЖјРћШѓВюБ№ЕФИљБОдвђдкВњЦЗЯпЩЯЃК

ЁЁЁЁ ЭЌбљЪЧ2000вкзѓгвгЊЪеЃЌКЃЖћжЧМвдкПеЕїЩЯЕФгЊЪеНіЮЊ290вкЃЌеМКЃЖћжЧМвгЊЪеЕФ14%ЃЌзїЮЊЖдБШЃЌИёСІПеЕїгЊЪеНгНќ1300вкЃЌеМИёСІгЊЪеНќ70%ЃЌУРЕФНгНќ1100вкЃЌеМУРЕФгЊЪе43%ЁЃ

ЁЁЁЁ ааФкШЫЖМЗЧГЃЧхГўЃЌПеЕїШќЕРгаЦфЬиЪтжЎДІЃКПеЕїЙцФЃаЇгІМЋЮЊУїЯдЃЌвЛЕЉЙцФЃЙЛДѓЃЌРћШѓОЭЛсжИЪ§МЖдіГЄЁЃГ§ДЫжЎЭтЃЌПеЕїЬьЛЈАхНЯБљЯДШдШЛИќИпЃЌећИіЪаГЁЬхСПИќЪЧОоДѓЃЌвВОЭЪЧЫЕФмВЛФмдкПеЕїЪаГЁЗжвЛБИўЃЌГЩЮЊЙЋЫОЪажЕЕФвЛИіПДЕуЁЃ

ЁЁЁЁ ЭМ4ЃКПеЕїЬьЛЈАхЛЙдкЬьЩЯРДдДChoice

ЁЁЁЁ ОЁЙмКЃЖћжЧМвЬхСПФПЧАШдШЛТдЮЂТфКѓЃЌЕЋзЪБОЪаГЁПДЕФЪЧИФБфКЭЮДРДЁЃ

ЁЁЁЁ жСЩйдк2020ФъЃЌКЃЖћжЧМвЕФБфЛЏЗЧГЃУїЯдЁЃ2020ФъЃЌЮЊСЫЬсеёПеЕївЕЮёЕФБэЯжЃЌКЃЖћжЧМвДгОлНЙШЋСїГЬдЫгЊЃЌЕНЪаГЁЖЫзЅЧўЕРБфИяЃЌМгДѓПеЕївЕЮёеМБШЕФСІЖШжЛЩ§ВЛНЕЁЃ

ЁЁЁЁ жатљПЕЪ§ОнЯдЪОЃЌ2020Фъ1-52жмЃЌКЃЖћжЧМвПеЕїЯпЯТСуЪлЖюФъРлЗнЖюДя14.7%ЃЌНЯ2019ФъЭЌЦкдіГЄ2.3%;ЯпЩЯСуЪлЖюФъРлЗнЖюНЯ2019ФъЭЌЦкдіГЄ2.4%ЃЌетвВЪЧ2020ФъдквпЧщгыМлИёеНЕФЫЋжиФЅэТЯТЃЌЮЈвЛЪЕЯжЫЋдіГЄЕФПеЕїЦЗХЦЁЃ

ЁЁЁЁ ЭМ5ЃКжатљПЕФъРлМЦЪ§ОнЃЌКЃЖћжЧМвЯпЩЯЯпЯТЫЋдіГЄРДдДChoice

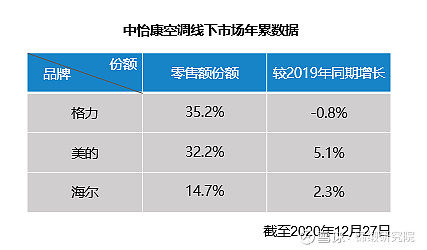

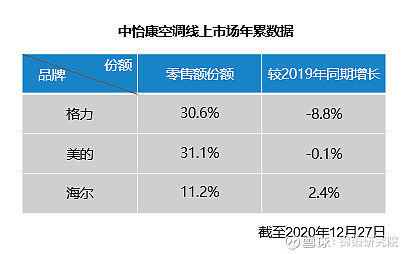

ЁЁЁЁ гыДЫЭЌЪБЃЌКЃЖћПеЕїЛЙЪеЛёСЫНЁПЕПеЕїЁЂИпЖЫЪаГЁЫЋЕквЛЁЃ

ЁЁЁЁ жатљПЕЪ§ОнЯдЪОЃЌдкНЁПЕГ§ОњПеЕїФъРлМЦЗнЖюжаЃЌКЃЖћжЧМвПеЕїСуЪлЖюеМБШ56.6%ЃЌНЯ2019ФъЭЌЦкдіГЄ6.2%;СуЪлСПеМБШ48.3%ЃЌНЯ2019ФъЭЌЦкдіГЄ5.7%ЃЌСуЪлЖюЁЂСуЪлСПеМБШОљЮШОгаавЕЕквЛ;дкИпЖЫПеЕїЪаГЁЃЌПЈШјЕл1.5ЭђдЊвдЩЯМлЮЛЖЮЕФФъРлМЦЗнЖюДя46.9%ЃЌеМОнИпЖЫЕквЛЁЃ

ЁЁЁЁ ЗнЖюдіГЄЃЌНсЙЙЩ§МЖЃЌКЃЖћжЧМвдкПеЕїЪаГЁе§дкФцЪЦсШЦ№ЁЃзЪБОЪаГЁПДдкблРяЃЌздШЛдИвтЭЖЬвБЈРюЁЃ

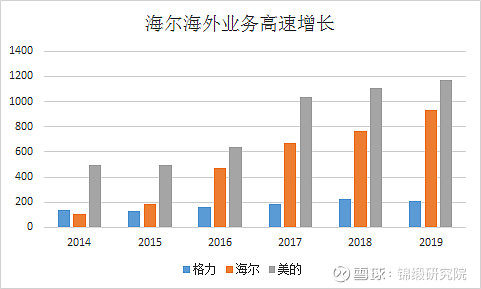

ЁЁЁЁ ЕкЖўИіБфЛЏЃККЃЭтВМОжШЋУцЮќЪеЗчЯе

ЁЁЁЁ 2019ФъЃЌКЃЖћжЧМвКЃЭтгЊЪееМБШ47%ЃЌЪЧШ§ОоЭЗжаКЃЭтгЊЪееМБШзюДѓЕФЁЃЭЈЙ§КЃЭтДДХЦЃЌКЃЖћжЧМвКЃЭтЪаГЁгЊЪе6ФъМфДг107вкдіГЄЕН933вкЁЃ

ЁЁЁЁ ЭМ6ЃККЃЖћжЧМвКЃЭтвЕЮёЕФбИЫйдіГЄРДдДChoice

ЁЁЁЁ гыШШждЬљХЦДњЙЄЕФЦѓвЕВЛЭЌЕФЪЧЃЌКЃЖћжЧМвШЋЧђвЕЮёжаЃЌ100%ЖМЪЧздгаЦЗХЦЁЃ

ЁЁЁЁ аавЕвЛИіВЛГЩЮФЕФЙцдђЪЧЃКзіДњЙЄЕФЦѓвЕЃЌРћШѓТЪГЄЦкБЃГждк3%-5%жЎМфЃЌРћШѓЛиБЈЯрЖдЮШЖЈЁЃКЃЭтДДХЦЗДЖјашвЊЭЖШыДѓСПзЪБОЁЃ

ЁЁЁЁ КЃЖћжЧМвМсГждкКЃЭтзджїДДХЦЕФеНТдЃЌЖЬЦкашвЊДѓСПЭЖШыЃЌЫфШЛЖЬЦкФкгАЯьРћШѓЃЌЕЋГЄЦкПДЃЌРћШѓТЪНЋЛсБШЬљХЦМгЙЄгаИќДѓЕФЩЯЩ§ПеМфЁЃ

ЁЁЁЁ ЭМ7ЃККЃЖћжЧМвКЃЭтбаЗЂжааФКЭЙЄГЇРДдДЭјТчНиЭМ

ЁЁЁЁ дкНёЬьетИіЪБМфЕуЃЌШчЙћСэЭтСНМвЖдЪжбЁдёзЈзЂГіКЃДДХЦЃЌЭЌбљЛЙашвЊдкЕБЕиНЈСЂгЊЯњЁЂЗўЮёЖгЮщЃЌЭЖШыЮяСІВЦСІзігЊЯњЁЂПЊЗЂЭјТчЃЌЖдгкКѓРДепРДЫЕЃЌетбљЕФЭЖШыШдШЛЮоЗЈБмУтЁЃ

ЁЁЁЁ ЖјЧвЃЌЫцзХЕидЕеўжЮЕФИФБфКЭШЋЧђЛЏГЩБОЕФЩ§ИпЃЌНёЬьЕФжаЙњЦѓвЕзпГіШЅДДХЦЕФЪБДњгыЛЗОГвВгыМИФъЧАЭъШЋВЛЭЌЃЌГЩБОвВвЊдЖИпгкКЃЖћжЧМвдчФъЕФЭЖШыЁЃ

ЁЁЁЁ ЭЖзЪШЫжЛФмЫЕЃЌВЛФБвЛЪРВЛзувдФБвЛЪБЃКдјОвЛЖШПДЩЯШЅБПзОЖјЙЬжДЕФКЃЭтДДХЦеНТдЃЌдкФЇЛУЕФ2020ФъЪеЕНСЫЦцаЇЁЃ

ЁЁЁЁ ВЦБЈЯдЪОЃЌ2020ФъQ3КЃЖћжЧМвКЃЭтвЕЮёОгЊРћШѓЭЌБШдіГЄ58%ЁЃдкетвЛВуБфЛЏЩЯЃЌКЃЖћжЧМвЕФШЋЧђВМОжЬхЯжЕФАЂЖћЗЈИќЮЊУїЯдЁЃ

ЁЁЁЁ ЕкШ§ИіБфЛЏЃКПЈШјЕлЕФЕкЖўдіГЄЧњЯп

ЁЁЁЁ Г§СЫВњЦЗЯпВЙЦыЖЬАхЃЌКЃЭтЧўЕРШЋЧђВМОжжЎЭтЃЌКЃЖћжЧМвЕФзюКѓвЛИіБфЛЏЃЌОЭЪЧЦЗХЦИпЖЫЛЏетвЛжеМЋЩБеаЃК

ЁЁЁЁ дк2020ФъЃЌКЃЖћжЧМвЧБаФЖрФъДђдьЕФПЈШјЕлЦЗХЦЃЌЪЕЯжСЫдкГЌИпЖЫЦЗРржаећЬхЗнЖюЕФдіГЄЃКдкМИКѕУПвЛИіИпЖЫЪаГЁЃЌПЈШјЕлЖМГЩЙІеМОнСЫЭГжЮЕиЮЛЁЃ

ЁЁЁЁ ЭМ8ЃКПЈШјЕлИпЖЫЦЗРрШЋУцСьЯШРДдДЭјТчНиЭМ

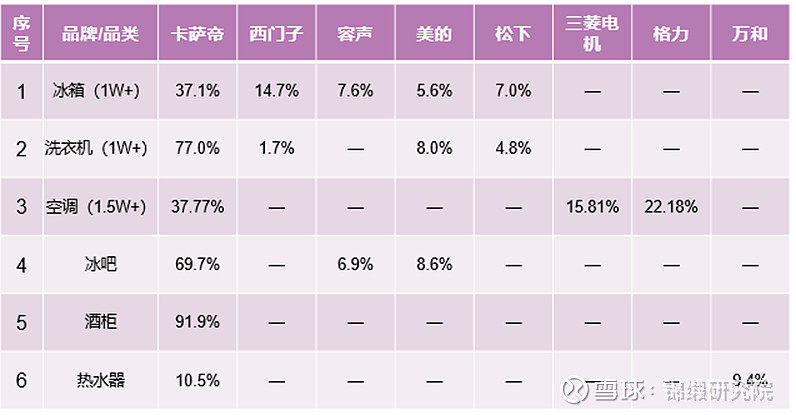

ЁЁЁЁ дкДЋЭГДѓМвЕчСьгђжаЃЌОнжатљПЕ2020ФъЕк52жмЪ§ОнЯдЪОЃЌПЈШјЕлБљЯфвд13.76%ЕФЗнЖюОгаавЕЕкЖўЃЌНіДЮгкКЃЖћЕФ25.4%;дкЯДвТЛњЪаГЁЃЌПЈШјЕлЯДвТЛњећЬхеМБШ16.8%ЃЌгыАёЪзКЃЖћЯДвТЛњВюОржЛга8.6%ЁЃ

ЁЁЁЁ дкЦфгрЯИЗжСьгђЃЌКЃЖћКЭПЈШјЕлвВЖМЪЕЯжСЫКЯМЦИпЗнЖюЁЃ

ЁЁЁЁ ГјЕчЗНУцЃЌПЈШјЕлГјЕч1-9дТРлЛ§діГЄГЌ50%;ШШЫЎЦїЗНУцЃЌКЃЖћШШЫЎЦїФъРлеМБШ19.1%аавЕЕквЛЃЌПЈШјЕлЗнЖюеМБШ10.5%ЁЂСуЪлСПЛЗБШдіГЄ134.5%ЃЌИпЖЫдіЫйЕквЛЁЃ

ЁЁЁЁ ПеЕїЗНУцЃЌПЈШјЕлдк1.5ЭђдЊвдЩЯМлЮЛЖЮЗнЖю37.77%ЃЌећЬхЗнЖю3.2%ѕвЩэЧАЮх;дкБљАЩЁЂОЦЙёЪаГЁЃЌПЈШјЕлМЬајвдЪ§БЖгкЕкЖўЦЗХЦЕФгХЪЦСьХмЃЌЗнЖюЗжБ№ЮЊ69.7%ЁЂ91.9%ЁЃ

ЁЁЁЁ вдЩЯЃЌШЋЧђЪаГЁЕФГфЗжВМОжЃЌВњЦЗЯпЕФШЋУцзЗИЯЃЌМгЩЯдкПЈШјЕлИпЖЫЪаГЁПЊБйЕФЕкЖўдіГЄЧњЯпЃЌетШ§ИіЕзВуТпМЕФБфЛЏЃЌЪЧЙ§ШЅвЛФъжаЭЖзЪепПДКУКЃЖћжЧМвЕФживЊвђЫиЁЃ

ЁЁЁЁ 02

ЁЁЁЁ ИпЮЌеНГЁ

ЁЁЁЁ Г§СЫетШ§ИіВпТдБфЛЏжЎЭтЃЌКЃЖћжЧМвдкГЁОАЩњЬЌТпМЗНУцЕФБфИявВНЅШыМбОГЁЃ

ЁЁЁЁ 2020Фъ9дТЃЌКЃЖћжЧМвгкББОЉЗЂВМШЋЧђЪзИіГЁОАЦЗХЦ“Ш§вэФё”ЁЃЭЌЪБЃЌШ§вэФёКЃЖћжЧМвББОЉЬхбщжааФ001е§ЪНПЊвЕЁЃ

ЁЁЁЁ ЖдОјДѓЖрЪ§ЦЗХЦРДЫЕЃЌзЂжиЬхбщЃЌНЋИїжжВњЦЗМЏКЯЕНвЛЦ№ЃЌзщГЩЬззАЪЧЕБЯТгЊЯњзюЮЊСїааЕФТпМЁЃЕЋКмУїЯдЃЌЯћЗбепКмФбЮЊетжжЦФВЛСїГЉЕФЬхбщМлжЕТђЕЅЁЃ

ЁЁЁЁ Ш§вэФёеыЖдетвЛЭДЕуЃЌеыЖдЩњЛюжагУЛЇашЧѓЖЈжЦНтОіЗНАИЃЌКИЧбєЬЈЁЂГјЗПЁЂПЭЬќЁЂЮдЪвЁЂдЁЪвЕШжЧЛлМвЭЅШЋГЁОАНтОіЗНАИЃЌЮоТлВњЦЗИќаТЃЌЛЙЪЧЩ§МЖжЧЛлГЁОАЃЌЛЙЪЧОжВПЛРаТЃЌШ§вэФёЖМФмЬсЙЉвЛеОЪННтОіЗНАИЃЌЪЕЯжвЛЛЇвЛЩшМЦЁЃ

ЁЁЁЁ ЩюбажЧФмМвОгЕФЭЖзЪШЫКмПьФмЙЛПДГіЃЌШ§вэФёВЂВЛЪЧвЛИіВњЦЗзщКЯКЭЦЗХЦСЊЪжЕФЧГВуБфЛЏЃЌЖјЪЧЩЬвЕФЃЪНЕФШЋУцДДаТЁЃ

ЁЁЁЁ КЃЖћжЧМвКАГіЕФПкКХЪЧЃКТєГЁОАШчЭЌТєЦћГЕЃЌЯћЗбепЖдШ§вэФёДњБэЕФЮяСЊЭјЕзВуТпМе§дкеЙЯжГідНРДдНДѓЕФжЇИЖФмСІЃК

ЁЁЁЁ БШШчЃЌШ§вэФёКЃЖћжЧМвББОЉЬхбщжааФ001ШЅФъШЋФъРлМЦГЩНЛЪ§ЖюдМ7916ЭђдЊЃЌДѓЗљЬсЩ§СЫЙЋЫОГЁОАЯњЪлЕФгАЯьСІКЭЦиЙтЖШЃЌЖјЩЯКЃЕЅЕъПЭЕЅМлДяЕН22ЭђдЊЃЌДјРДСЫЕЅПЭдЫгЊФмСІЕФЬсЩ§ЃЌгЩДЫЃЌКЃЖћжЧМвЧўЕРаЇТЪДѓЗљЬсЩ§ЁЃ

ЁЁЁЁ вдЩЯЃЌеОдк2021ФъдЊдТЃЌЛиЙЫКЃЖћжЧМв2020ФъЕФЩюВуБфЛЏЃЌБГКѓТпМЧхЮњЧвУїПьЃЌгЎЕУЭЖзЪепЕФШЯЭЌвВОЭдкЧщРэжЎжаСЫЁЃ